〒475-0836 愛知県半田市青山一丁目3番地5(青山石川ビル6階)

(最寄り駅)名鉄河和線青山駅(西口徒歩1分)消費税登録番号T2810196648236

消費税還付も実績多数です。

収益物件の建築・取得や資産の組み換え、あるいは、太陽光発電事業、ドクターの新規開業等をお手伝いする過程での消費税の還付手続きも自信を持って数多くお手伝いしています。

過去20数年の経験の中で、一度も税務署から否認・減額指導を受けることなく、

すべての消費税還付案件について申告通りの満額是認・還付を受けています。

平成元年に消費税が導入され、30年になります。

ここ数年の間に消費税の還付手続きも注目を浴びはじめていますが、私が最初にお手伝いをしたのは、平成の初めごろ、まだまだ、税理士ではなかった頃のことです。

当時の先輩税理士に相談をすると、「還付できない。そんな都合の良いことはできるはずがない。責任をとれるのか?」と言われました。

税務調査もありましたが、もちろん、申告内容そのままに満額での是認・還付です。

収益物件としてのアパート・マンションの建築・取得(オーナーチェンジ)や太陽光発電事業を計画している方や新規開業・設備投資をお考えのドクターは、お気軽にご相談ください。

| ご相談は無料です。 企画、提案、届け出、申告書作成、税務署との協議も含め、 一切を成功報酬で対応致します。 還付が実現されなければ、一切の報酬は発生しません。 |

還付を受けるための届け出は、実際に建築・設備投資が行われる前に税務署に提出する必要があります。計画の段階からのご相談が必要です。

特に次の方は、ご注意ください。

1.不動産所得の確定申告をしていて、税理士に会うのは年に一回確定申告時期だけの方

2.開業してから税理士を探そうとしているドクター

3.会社に勤めながら不動産物件を取得するいわゆるサラリーマン大家さん

計画段階からのストーリー作りが重要です。

事後ではせっかくの還付を受けることができません。

最大限に還付を受けて頂くためのストーリーを描き実行します。

医院の開設や設備投資

消費税では、保険診療収入も住宅家賃と同様に非課税扱いです。

そのため、アパート・マンションを建築・取得される方と同様に大きな設備投資の計画がある先生方にも消費税還付の可能性があります。

過去にお手伝いさせていただいた事例

| 新規に医院を開設される先生 | 新規に医療法人を設立される先生 |

| 従来の個人医院を一人医療法人化する先生 | 医院の移転をされる先生 |

| 増床・増棟する先生 | その他大きな設備投資・経費の発生により消費税の負担が発生する先生 |

無料診断 →(消費税還付の可能性を無料診断致します)へ

↓

ご提案書作成 →(消費税還付を1枚のご提案書で明確にご説明いたします)へ

↓

意思決定

↓

業務委託契約書のご契約

※手付金等は一切必要ございません。→(報酬の目安)へ

↓

物件引き渡し・竣工

↓

消費税申告書(還付)の作成と税務署への提出

※消費税の申告書に押印を頂きます。認印で結構です。

還付金の入金口座(ご本人名義の口座に限ります)をご指定ください。

↓

所轄税務署との協議・質疑

※お客様が税務署に出向いたり、税務署からお客様へ電話がかかることもございません。

↓

還付金額決定

※国税還付金振込金通知書が所轄税務署から送付されます。

↓

お客様のご指定口座に還付消費税が入金

※ここまでお客様のご負担は一切ございません。還付金の入金後にお支払いが発生します。

↓

報酬のお支払

※領収書を発行いたします。お支払いいただいた報酬は、所得税の必要経費となります。

↓

課税期間の短縮等の特例により引き続き、消費税申告書の作成が必要な場合は、ご契約により申告書作成・提出

以下の内容をお知らせください。消費税還付の可能性・見込額を無料診断致します。

ご面会し、資料をお預かりさせていただける場合は、(消費税還付の診断に必要な資料です)をお預かり致します。

→(お問合せ・お見積り)へ

事案によっては、より確実なご報告をさせていただくため、別途ご質問をさせていただく場合があります。ご了承ください。

Q.物件の完成・引き渡しはいつですか?

(例)平成20年6月末に完成・引き渡し予定

Q.予算額はいくらですか?

(例)総額 建物1億、土地5,000万円

(例)内訳はわからないが、総額8,000万円

Q.収入見込みはいくらですか?

(例)アパート収入が年間1,000万円(ただし、最初の2ヶ月は、募集期間で収入0円)と駐車場収入が年間100万円(引き渡し後から収入が発生)

(例)アパート収入1,000万円(ただし、最初の1ヶ月は、フリーレントで礼金収入のみ50万円)と駐車場収入が年間100万円(引き渡し後から収入が発生)

(例)オーナーチェンジなので、アパート収入100万円と駐車場収入10万円が引き渡し月から発生

Q.現在の収入は何ですか?

(例)アパート収入1,000万円と駐車場収入500万円

(例)テナント収入 1,500万円と駐車場収入500万円、アパート収入300万円

(例)サラリーマン大家なので、給与収入のみ←金額はお知らせいただく必要はありません 。

Q.確定申告で消費税の申告書は提出されましたか?

(例)消費税の確定申告はしていない

(例)簡易課税制度で申告している←消費税申告書でご確認下さい。

(例)原則(一般)課税制度で申告している←消費税申告書でご確認下さい。

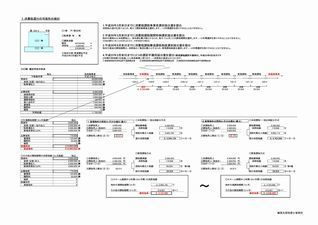

消費税申告書

←消費税申告書の右端に小さくかっこ書きで縦に(一般用)もしくは(簡易課税用)と記載されています。

ご確認下さい。

消費税還付の可能性や消費税還付額を算定するために必要な資料は、次のとおりです。

| 過去に税務署に提出した消費税に関する届出書 | 直前2年間の確定決算書(事業所得や不動産所得の収入内訳の記載があるもの) |

| 直前2年間の消費税申告書(免税事業者の方は不要です) | 建築・取得予定物件の建築請負契約書、売買契約書 |

| 建築・取得予定物件の今後2年間の収支計画書 | 工事進行予定表(引き渡し時期のわかるもの) |

| 今後2年間の設備投資の計画 |

個々の実情に応じて、追加でご依頼させて頂く資料もございます。ご了承くださいませ。

消費税還付のご提案書

この消費税還付は、最大で3年間の継続的なフォローが必要になります。

そのため、いつどのタイミングで何をしなければならないか?還付見込額はいくらで、その後の納税額はいくらか?その結果、純粋な還付効果はいくらなのか?を1枚のご提案書ですべてをわかりやすく明確にご説明致します。

昨今は、建築基準法の改正に伴う建築計画の遅れ等によって、より複雑な組み合わせでのストーリー作りが必要となっています。

検討すべき届出書

| 消費税課税事業者選択届出書 ※ | 消費税課税事業者選択不適用届出書 |

| 消費税課税期間特例(選択・変更)届出書 | 消費税課税期間特例選択不適用届出書 |

| 消費税簡易課税制度選択届出書 | 消費税簡易課税制度選択不適用届出書 |

| 消費税の納税義務者でなくなった旨の届出書 | など |

※消費税課税事業者選択届出書です。消費税課税事業者届出書とは、まったく別の届出書です。ご注意ください。

検討すべき計算方法

| 個別対応方式 | 一括比例配分方式 |

| 簡易課税制度適用時の事業区分 |

消費税の還付を最大限に受けていただくためのポイントは、いかに課税売上割合を高めるかです。もちろん、完全合法にです。

課税売上割合を高め、消費税の還付を受けるためだけの作為は、絶対にお手伝い致しません。

課税売上割合とは、(課税売上高+非課税売上高+免税売上高)に占める(課税売上高+免税売上高)の割合です。

たとえば、

事業用テナントからの家賃(課税売上高) 100

住居用入居者からの家賃(非課税売上高) 50

であれば、100/150=66.66%←課税売上割合

自由診療(課税売上高) 10

保険診療(非課税売上高) 100

であれば、10/110=9.09%←課税売上割合

この課税売上割合に応じて、消費税の還付額が決定されます。課税売上割合が高ければ高いほど、還付額が大きくなります。(課税売上割が95%以上の場合は、100%として取り扱います。)

消費税の税込経理で消費税還付申告を行って、無事に還付された場合には、不動産所得や事業所得の収入として扱います。

そのため、所得税や住民税の課税の対象(所得)となります。

(法人であれば、法人税等の課税の対象(所得)となります。)

個人と法人で取り扱いが異なることはありません。

ただし、収益物件取得の場合であれば、通常は、不動産取得税や登録免許税、抵当権設定費用、減価償却費等まで考慮して実行するため、還付を受けた年度の必要経費と相殺されるケースが多く見られます。

あるいは、税抜経理を採用(この場合は、建物の取得価格も税抜経理になるため減価償却費が減少)したり、税込経理と税抜経理を合わせて採用する混合方式の積極的な活用も検討する必要があります。

無料メール相談は、こちらからお願い致します。

→ (内容)月間50本限定です。

無料相談会予約は、こちらからお願い致します。

お電話でもお気軽にお問い合わせください。

(夜間・不在時には携帯に転送されます。)

→TEL.0569-25-0007

お問い合わせはこちらまで

迅速な判断と行動(実現)をお約束

お困りの問題・不安は何ですか?

遺産相続にまつわる相続税申告、税務調査、遺言、相続対策・節税、相続税還付まで、税理士としての確かな知識と知恵、経験でお役に立ちます。愛知県(名古屋市)、岐阜県、静岡県、三重県の中部圏に限らず、全国対応しております。

| 対応エリア | 愛知県名古屋市、(知多半島)半田市、東海市、知多市、常滑市、知多市、大府市、武豊町、東浦町、阿久比町、南知多町、美浜町、(その他愛知県下)豊橋市、岡崎市、一宮市、瀬戸市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、江南市、小牧市、稲沢市、新城市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、田原市、愛西市、清須市、北名古屋市、弥富市、(その他)静岡県、岐阜県、三重県その他全国 |

|---|

お役立ち情報

事務所のロゴです。ご相続人皆様が「人」という字のように互いに信頼し支えあうことで、「家」としてはじめて立ち上がり、伸びあがってゆける姿を表現しています。また、円満なご相続をイメージできるように丸みを持たせ、真のお気持ち(ハート)にも似たデザインと致しました。

【主な対応地域】

愛知県名古屋市、(知多半島)半田市、東海市、知多市、常滑市、知多市、大府市、武豊町、東浦町、阿久比町、南知多町、美浜町、(その他愛知県下)豊橋市、岡崎市、一宮市、瀬戸市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、江南市、小牧市、稲沢市、新城市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、田原市、愛西市、清須市、北名古屋市、弥富市、(その他)静岡県、岐阜県、三重県その他全国