〒475-0836 愛知県半田市青山一丁目3番地5(青山石川ビル6階)

(最寄り駅)名鉄河和線青山駅(西口徒歩1分)消費税登録番号T2810196648236

相続では、相続税に関する税務署や名義変更(相続登記)に関する法務局以外にも家庭裁判所や農業委員会での特別な手続きが必要になることがあります。

税理士だけでなく、弁護士や司法書士その他専門家の選任も含めて、この手続きに相当の時間がかかってしまい、相続全体のスケジュールに大きく影響する可能性もあります。

特殊な事情がある場合は、早期にご相談ください。

1.相続人に未成年の方がいる場合

2.相続人に行方のわからない方がいる場合

3.相続人に外国に住んでいる方がいる場合

4.農地を相続される場合

5.不動産を売却して相続税の納税資金を確保する必要がある場合 など

相続人の方が未成年者の場合は、ご本人単独では、遺産分割協議などの法律行為をおこなうことができません。

そのために家庭裁判所で代理人を選任する手続きが必要です。

未成年者が二人以上いる場合には、それぞれに代理人を選任する必要があります。同じ方が複数の未成年者の代理人を兼ねることはできません。

当然ですが、代理人候補者の方のご了解も必要になります。代理人の役割は何か?というところからのご理解が必要です。

中には、「人様のお家事情にかかわらないように」とご配慮する方や「何か面倒なことに巻き込まれるのではないか」という不安から、候補者が見つからず、思いがけない時間がかかる場合もあります。

未成年者の代理人の選任

| 法定代理人 | 親権者がいる場合 | 親権者 |

| 法定代理人 | 親権者がいない場合 | 後見人 |

| 特別代理人 | 法定代理人も相続人の場合 | 特別代理人 |

奥様が妊娠中の場合には、遺産分割協議をすることができません。相続税の申告期限までに生まれてくる胎児にも相続権があるからです。

たとえ、胎児を無視して遺産分割協議をしても無事に生まれたところで、その遺産分割協議は無効となります。

胎児は未成年ですから、代理人の選任が必要となります。もちろん、生まれてからの手続きになりますから、やはり、時間が必要です。

相続税の申告では、民法と若干違う立場をとります。

胎児は生まれるけれども、相続税の申告書を提出するときまでに生まれていない場合には、その胎児はいないものとして相続税の申告書を提出します。

そして、胎児が生まれてから4ヶ月以内にそれぞれの相続人は再度、修正申告や更正の請求といった手続きを取るように定められています。

ただし、胎児が生まれたとして計算した場合に相続や遺贈で財産を取得した方全員に相続税の申告・納税義務がなくなる場合には、特例として胎児が生まれた日から2ヶ月以内の範囲で申告期限を延長することも可能です。

また、相続税の申告期限前1ヶ月以内に胎児が生まれた場合には、胎児以外の方の相続税の申告期限を生まれた日から2ヶ月以内の範囲で延長することも可能です。税務署への申請が必要です。

胎児の相続税の申告期限は、代理人が選任された日から10ヶ月以内となります。

| 弊社では、相続人の中に奥様がいらっしゃる場合には、年齢を問わず、妊娠の可能性をお聞きしております。ご容赦ください。 |

ご本人に遺産分割協議を行う判断能力が十分にない場合には、やはり、家庭裁判所での特別な手続きが必要です。

後見開始の申立や特別代理人の選任申立が必要となります。

| 後見人 | 後見開始の審判申立 補佐人等の場合は、遺産分割協議を代理する権限を別途請求 |

| 特別代理人 | 後見人等も相続人等の場合は、特別代理人の選任申立 被後見人が複数いる場合には、それぞれに特別代理人を選任 |

相続人の中に音信不通の方がいる場合には、早い段階で捜索をする必要があります。無事に連絡がとれれば、相続が発生したこと、相続人であること、遺産分割協議が必要であることをお伝えします。

たとえ、行方不明の方であっても、遺産分割協議から除くことはできません。

まずは、本籍地で戸籍の附票を取り寄せ、住所の移転状況を確認します。最後に届け出た住所地がわかります。

ただし、住所の転出・転入を届け出ていなければ、現在の住所はわかりません。

場合によっては、警察への捜索願や調査機関での捜索も考えます。

捜索と並行して「不在者財産管理人」を選任する手続きを家庭裁判所に行います。

この不在者財産管理人がご本人に代わって、遺産分割協議に参加することとなります。

行方不明の期間が相当期間長く続いているようであれば、失踪宣告の申立も検討する必要があります。生死不明の期間が7年間ある場合には、1年間ほど(公示催告期間は6ヶ月)で宣告がされます。

相続税の納税猶予の適用を受けるためには、農地を相続する方が今後農業を営むことの証明(適格者証明)を受ける必要があります。この証明は、農業委員会が行います。

この農業委員会は、申請に応じて随時開催されるわけではありません。たいていは、月に1回締め切りがあり、その月末に証明書を交付するといったスケジュールです。そのため、早い段階で申請を行い、相続税の申告期限(納税猶予の申請期限)までに確実に適格者証明を確保するよう段取りが必要です。

当然、農業委員会への申請の前に誰が対象となる農地を相続するのかが確定していなければなりません。遺産分割協議書を添付します。 また、その他にも市役所の都市計画課などが交付する「納税猶予の特例適用の農地等該当証明書」も添付が必要となります。

生産緑地買取申出書

生産緑地の指定を受けている農地をご売却して、相続税の納税資金を調達する場合には、まず、生産緑地の指定を解除する必要があります。

具体的には、市町村長へ「買い取りの申出」をします。

この買い取りの申出を受けると市町村として買取ることができるかどうかを検討して1ヶ月後に通知が届きます。

市町村が買い取る場合には、価格の協議をしたうえで、買取が実現しますが、市町村が買い取ることは、ほとんどありません。

通常は、「買い取らない旨の通知書」が届きます。その後、市町村は、市町村内の農業をされている方に2ヶ月間あっせんをします。

この期間中に買い取る方が現れなければ、生産緑地としての指定(制限)が解除されます。

生産緑地の指定を解除するだけでも、約3ヶ月の期間が確実に必要となります。

さらに比較的規模の大きな農地のご売却では、農地法はもちろん、公拡法(公有地の拡大の推進に関する法律)の届け出も必要となります。

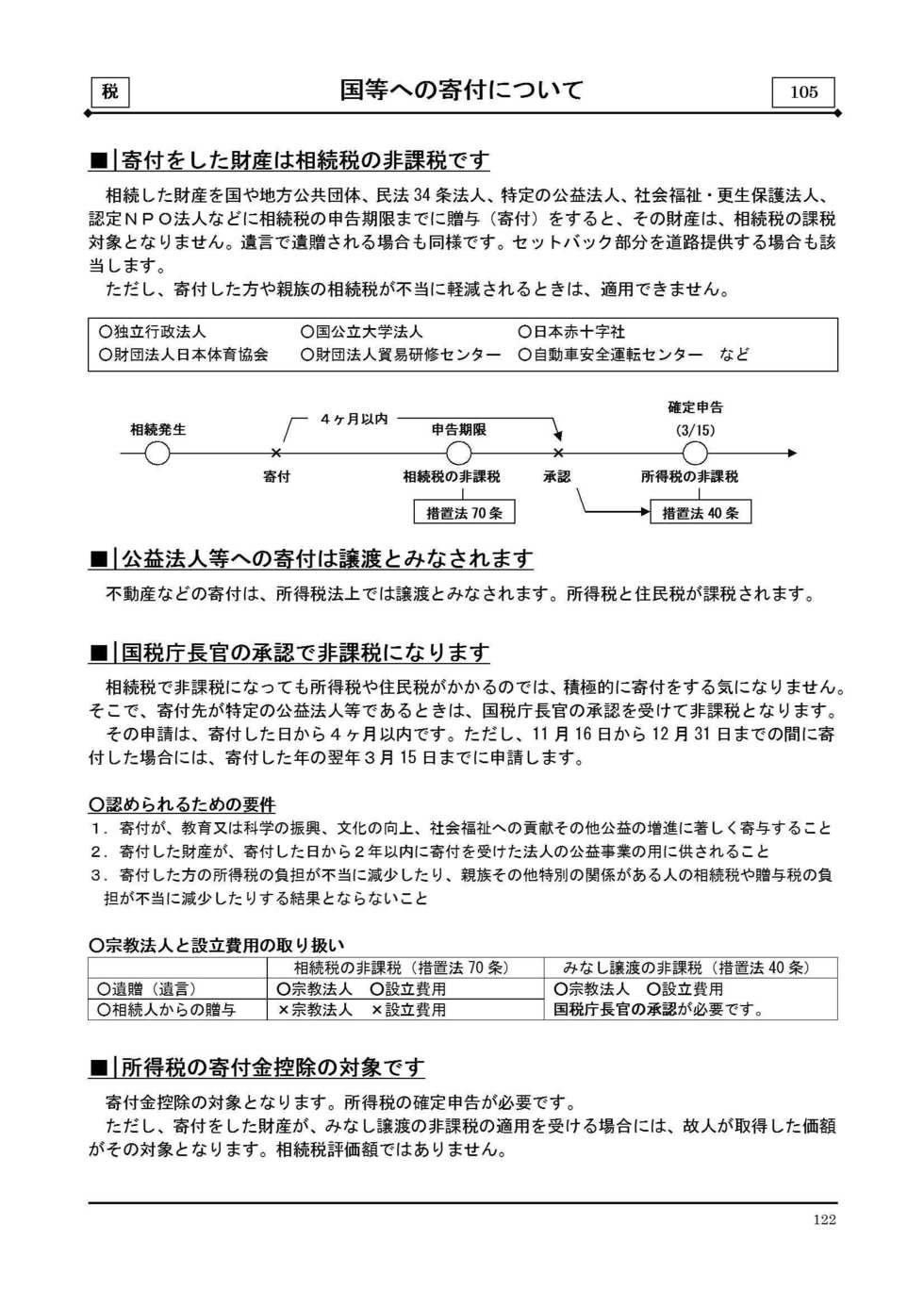

租税特別措置法の非課税-40条もしくは70条

たとえば、土地のセットバック部分を市町村へ寄付したりする場合には、相続税が非課税となります。ふるさと納税なども対象です。

市町村では、狭あい道路整備事業として積極的に受け入れる姿勢で対応して頂けますが、それでも実際に受け入れるまでには、時間がかかります。

相続人の方々の早い意思決定とその後の協議が重要です。

場合によっては、分筆やスミ切りなどの費用について助成金が受けられるケースもあります。

租税特別措置法

| 40条 | (所得税) 国等に対して財産を譲渡した場合の譲渡所得等の非課税 |

| 70条 | (相続税) 国等に対して相続財産を贈与した場合等の相続税の非課税 |

お問い合わせはこちらまで

迅速な判断と行動(実現)をお約束

お困りの問題・不安は何ですか?

遺産相続にまつわる相続税申告、税務調査、遺言、相続対策・節税、相続税還付まで、税理士としての確かな知識と知恵、経験でお役に立ちます。愛知県(名古屋市)、岐阜県、静岡県、三重県の中部圏に限らず、全国対応しております。

| 対応エリア | 愛知県名古屋市、(知多半島)半田市、東海市、知多市、常滑市、知多市、大府市、武豊町、東浦町、阿久比町、南知多町、美浜町、(その他愛知県下)豊橋市、岡崎市、一宮市、瀬戸市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、江南市、小牧市、稲沢市、新城市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、田原市、愛西市、清須市、北名古屋市、弥富市、(その他)静岡県、岐阜県、三重県その他全国 |

|---|

お役立ち情報

事務所のロゴです。ご相続人皆様が「人」という字のように互いに信頼し支えあうことで、「家」としてはじめて立ち上がり、伸びあがってゆける姿を表現しています。また、円満なご相続をイメージできるように丸みを持たせ、真のお気持ち(ハート)にも似たデザインと致しました。

【主な対応地域】

愛知県名古屋市、(知多半島)半田市、東海市、知多市、常滑市、知多市、大府市、武豊町、東浦町、阿久比町、南知多町、美浜町、(その他愛知県下)豊橋市、岡崎市、一宮市、瀬戸市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、江南市、小牧市、稲沢市、新城市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、田原市、愛西市、清須市、北名古屋市、弥富市、(その他)静岡県、岐阜県、三重県その他全国