相続税の金額は、担当する税理士によって大きく変わります。

一般の方は、「税理士は、税金のプロ。国の認めた資格を持つ税理士なのに、人によってそんなに税額が変わるはずがない。」とお考えになります。

しかし、残念ながら税理士によって税額が変わる−まぎれもない事実です。

国税局別の相続税申告の発生件数と各税理士会ごとの税理士数を比べると税理士1人あたりの申告件数は1件に届きません。

現実に頭割りで平等に経験するわけではない事実を考えると相続を経験する税理士とそうでない税理士との知識や経験の深さは大きく開きがあります。

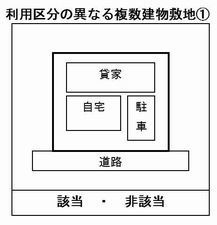

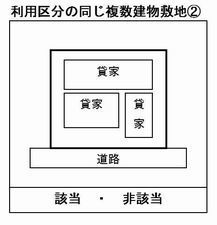

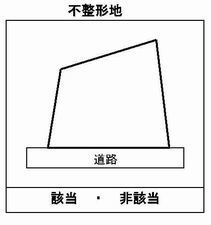

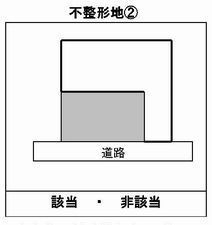

特に相続税の金額には、土地の評価額が大きく影響します。

全国には、1億7,000万筆あるともいわれている土地を財産評価基本通達(土地について書かれている部分は100もありません。)だけで適切に評価するのは、無理な話です。

財産評価基本通達は、あくまでも、「基本」が定められている「考え方の方向性」に過ぎません。

個別の事情をどれほど深く掘り下げ、土地の評価額に反映させるか?は、さらに一歩踏み込んだ税理士の努力が必要です。

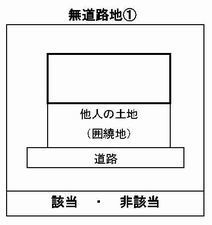

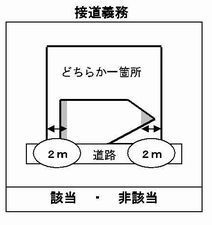

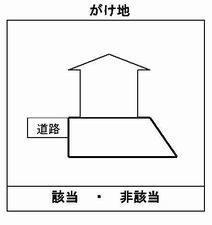

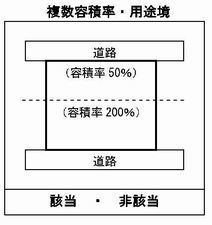

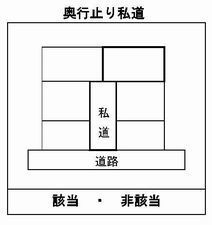

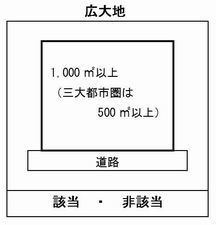

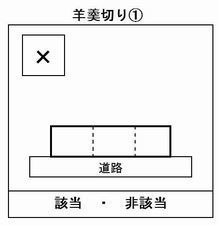

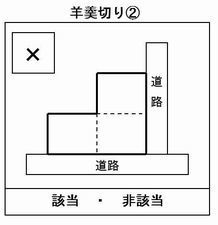

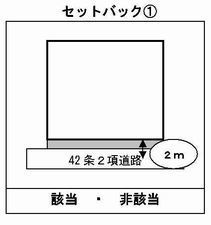

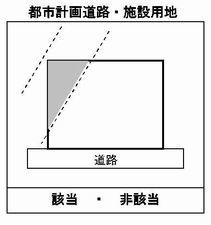

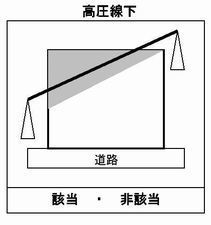

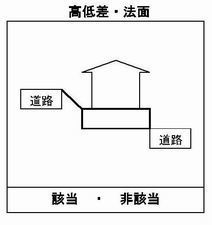

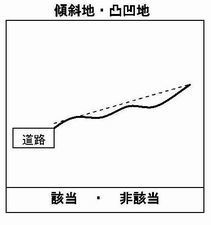

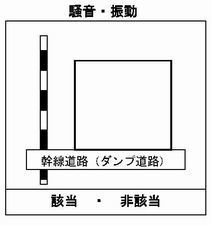

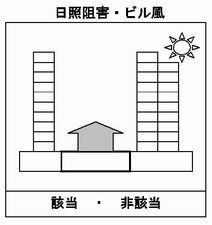

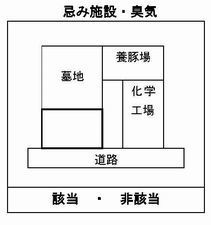

財産評価基本通達に定められている減額要素だけでも一部ご紹介いたします。