〒475-0836 愛知県半田市青山一丁目3番地5(青山石川ビル6階)

(最寄り駅)名鉄河和線青山駅(西口徒歩1分)消費税登録番号T2810196648236

遺産の相続方法には、3種類あります。

単純相続(単純承認)と相続放棄、限定相続(限定承認)です。

限定相続(限定承認)

限定相続(限定承認)は、すべての財産債務を相続するものの、その責任は、プラスの財産を限度としている点が、単純相続や相続放棄と異なります。

プラスの財産の方が債務よりも多ければ、財産を換金して返済した後に手元に現金が残ります。

逆にプラスの財産の方が債務よりも少なければ、返済できなかった債務の責任は負わずに済みます。

「どれほどの借金があるか分からない」場合や「特定の財産だけは相続したい」といった場合に活用を検討します。

限定相続(限定承認)をする相続人

特定の財産(ご自宅等)を買い取りたい相続人や故人の保証人となっている相続人がいる場合には、限定相続(限定承認)の手続きを行う相続人にも一考が必要です。

特別な意図をもって限定相続(限定承認)を行う場合には、その相続人以外は相続放棄をするなどの対応も考えます。

相続放棄や限定相続(限定承認)は、かならず、専門家に相談の上、行ってください。

司法統計年報

|

| 相続放棄 | 限定相続 | 期間伸長 |

| 平成16年 | 141,477件 | 960件 | 3,764件 |

| 平成17年 | 149,375件 | 995件 | 4,095件 |

| 平成18年 | 149,514件 | 1,000件 | 4,381件 |

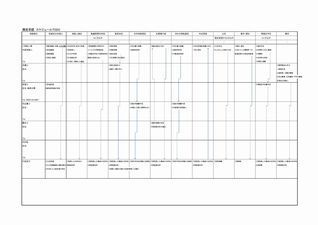

左のスケジュール表で相続人の方にスケジュールをご説明し、右のスケジュールTODOで、限定相続(限定承認)に携わる弁護士、税理士、司法書士、不動産鑑定士のチームとしてのTODO事項を一括管理します。

限定相続(限定承認)は、ご相続の発生したことを知った日から3ヶ月以内に亡くなられた方の最後の住所地の家庭裁判所で手続きをします。

限定相続(限定承認)をする相続人の住所地ではありません。

限定相続(限定承認)の意思決定は、相続人全員で統一して行います。

一人の相続人だけで手続きをすることはできません。

民法923条(共同相続人の限定承認)

| 相続人が数人あるときは、限定承認は、共同相続人の全員が共同してのみこれを行うことができる。 |

財産債務の捜索と財産目録の作成

まず、財産や債務を捜索して全体像をつかみ、財産目録を作成します。

漏れなくすべてを記載します。故意に一部の遺産を記載しなかったりするとすべてを相続したものとみなされます。

相続放棄や限定相続(限定承認)を選択することができなくなります。

借入先や借り入れ条件、返済可能性、あるいは、保証人等になっている可能性を十分に検討したうえで意思決定をします。

いったん、家庭裁判所で手続きを行うと取り消すことはできません。

たとえ、予想外の財産が発見されたり、予想よりも借入金が少なかったとしてもです。

ご相続が発生したことで免責となる一部の住宅ローンやクレジット、キャッシングは返済の必要はありませんので、考慮する必要はありません。

財産を競売で換金して返済に充てるため、鑑定人(不動産であれば不動産鑑定士)も選任します。返済後に残余があれば、限定相続(限定承認)をした相続人に戻されます。

法定共同相続登記

また、財産等の名義は、いったん、限定相続(限定承認)を申述した相続人全員での共有になります。不動産であれば登記も行います。

相続人には、競売の前に優先的に買い取る権利(先買権)があります。ご自宅などの必要な財産を一般の競売に参加せずに買い戻すことができます。

限定相続(限定承認)は、税法上は、亡くなられた方から相続人への譲渡とみなされるので、準確定申告が必要となります。

相続放棄に比べて、かかわる専門家も弁護士や司法書士、税理士、不動産鑑定士等と複数になり、決着までに長い時間と費用が必要です。

限定相続の申述に必要な書類(かならず家庭裁判所に事前に確認をしてください)

| 限定相続の申述書 | 申述人の戸籍謄本 |

| 申述人の住民票 | 被相続人の除籍謄本 |

| 被相続人の住民票の除票 | 財産目録 |

| 収入印紙800円 | 郵便切手 |

熟慮期間の伸長

相続放棄や限定相続(限定承認)をご検討の方は、ご注意ください。

相続人の確定(場合によっては、音信不通となっている方の捜索)や財産・債務の調査、相続人間の意見調整・意思統一、借入の返済可能性の検討などに思いのほか時間がかかります。

それ以前にお通夜や告別式、初七日法要、四十九法要などの準備に追われ、気づいた時には、すでに3ヶ月を過ぎている場合すらあります。

まずは、3ヶ月という手続期限(熟慮期間)を延長(伸長)することをお勧めします。

※相続放棄や限定相続(限定承認)の手続期限を延長(伸長)しても、所得税等の準確定申告や相続税の申告期限は延長されません。 ご注意ください。

また、相続放棄、限定相続(限定承認)の結論が出るまでは、相続財産に手をつけてはいけません。 相続したものと解釈されます。

この場合は、相続放棄や限定相続(限定承認)の申立が認められません。

預貯金の引き出しや不動産はもちろん、自動車や電話加入権、貸付金の返済の受領等も含めて、相続財産には一切手を触れずに結論を出すことを最優先にします。

限定相続(限定承認)の公告

限定相続(限定承認)をする相続人は、限定承認後5日以内(相続人が複数いて財産管理人を選任した場合には、選任後10日以内)に官報に公告しなければなりません。

そもそも官報の公告手続き自体に1週間ほど必要になります。審判を希望する日程等を事前に調整しながら計画的に進める必要があります。

この官報への公告で債権者探しをします。

かならず、「限定承認をしたこと」と「一定期間(2ヶ月以上)内に申し出が必要であること」を伝えます。

官報公告は、全国同一紙面での掲載です。申込地域は無関係です。

官報の掲載料は、一行22字で2,854円×行数となります。

参考例

| 限定承認公告 最後の住所△△県△△市△△町四五六 被相続人 亡 相続 太郎 相続財産管理人 相続 次郎(又は 限定承認者 相続 次郎) |

限定相続(限定承認)の催告

知れている債権者には、公告だけでなく催告も行う必要があります。

あえて、知れている債権者に催告しなかった場合には、除斥されません。

この催告は重要な意味を持ちますから、内容証明郵便かつ配達証明記録郵便で行います。

先買権の行使

相続財産のすべてを競売にしてしまうとご自宅や事業用財産を必要とする相続人が、確実に買い取れる保証がありません。

この場合には、鑑定人(家庭裁判所の選任)の鑑定額で限定相続(限定承認)をした相続人が優先的に買い取る(先買権の行使)ことができます。

ただし、抵当権等の設定されている場合には、抵当権者の行う担保権の実行までを妨げることはできません。

価格の鑑定費用は、先買権を行使すると相続債務として相続人が負担することはありませんが、先買権を行使しない場合には、相続人の個人負担となります。

限定相続(限定承認)をした相続人全員の共有となっている不動産を特定の相続人が買い取ると共有持分の移転登記が必要となります。もちろん、不動産取得税や登録免許税などの費用が必要です。

無用な共有持分の移転を発生させないためにも、限定相続(限定承認)の手続きを行う相続人には、一考が必要です。

借入の弁済等に充てられる財産は、相続財産そのものだけではありません。

相続発生後に受け取る賃貸不動産の賃料や株式の配当金も弁済資源となります。これらの「果実」は、限定相続(限定承認)では、相続人の固有財産とは別個の財産と考えて、引渡義務があります。

単純相続をした場合の「果実は相続財産ではなく相続人の固有財産である」という考え方とは、取扱いが異なります。

みなし譲渡の準確定申告

限定相続(限定承認)は、亡くなられた方から相続人への譲渡とみなされます。そのため、準確定申告(所得税)をする必要があります。

もちろん、消費税の対象であれば、消費税の準確定申告も必要です。 住民税は課税されません。

この所得税や消費税も相続財産の範囲で納税することとなります。 相続人自身の財産から納税する必要はありません。

では、準確定申告をしなくても良いか?というとそうではありません。

相続人は、相続財産に対して必要な管理・手続きをする責任があります。

もし、準確定申告をせずに無申告加算税や過少申告加算税、延滞税などのペナルティが課税されれば、相続人の責任として債権者から損害賠償責任を求められる可能性すらあります。

換金された財産は、優先して税金にあてられてしまうため、債権者の受取額が目減りしてしまうからです。

→(準確定申告)へ

無料メール相談は、こちらからお願い致します。

→ (内容)月間50本限定です。

無料相談会予約は、こちらからお願い致します。

お電話でもお気軽にお問い合わせください。

(夜間・不在時には携帯に転送されます。)

→TEL.0569-25-0007

お問い合わせはこちらまで

迅速な判断と行動(実現)をお約束

お困りの問題・不安は何ですか?

遺産相続にまつわる相続税申告、税務調査、遺言、相続対策・節税、相続税還付まで、税理士としての確かな知識と知恵、経験でお役に立ちます。愛知県(名古屋市)、岐阜県、静岡県、三重県の中部圏に限らず、全国対応しております。

| 対応エリア | 愛知県名古屋市、(知多半島)半田市、東海市、知多市、常滑市、知多市、大府市、武豊町、東浦町、阿久比町、南知多町、美浜町、(その他愛知県下)豊橋市、岡崎市、一宮市、瀬戸市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、江南市、小牧市、稲沢市、新城市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、田原市、愛西市、清須市、北名古屋市、弥富市、(その他)静岡県、岐阜県、三重県その他全国 |

|---|

お役立ち情報

事務所のロゴです。ご相続人皆様が「人」という字のように互いに信頼し支えあうことで、「家」としてはじめて立ち上がり、伸びあがってゆける姿を表現しています。また、円満なご相続をイメージできるように丸みを持たせ、真のお気持ち(ハート)にも似たデザインと致しました。

【主な対応地域】

愛知県名古屋市、(知多半島)半田市、東海市、知多市、常滑市、知多市、大府市、武豊町、東浦町、阿久比町、南知多町、美浜町、(その他愛知県下)豊橋市、岡崎市、一宮市、瀬戸市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、江南市、小牧市、稲沢市、新城市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、田原市、愛西市、清須市、北名古屋市、弥富市、(その他)静岡県、岐阜県、三重県その他全国