配偶者の税額軽減

一般的には、「配偶者には相続税がかからない」 と理解されている一番有名な特例です。

実際には、配偶者が相続された財産のうち、「法定相続分(※)」か「1億6,000万円」のどちらか大きい金額を限度として、相続税がかからないという特例です。

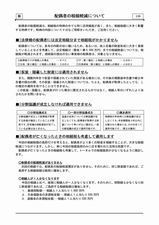

※法定相続分

| 法定相続人 | 配偶者の法定相続分 |

| 配偶者のみ | すべて |

| 配偶者と子 | 2分の1 |

| 配偶者と親(直系尊属) | 3分の2 |

| 配偶者と兄弟姉妹 | 4分の3 |

配偶者の相続分の検討

実務上は、将来の配偶者の相続(2次相続)まで考慮して、利用枠を検討することになります。 そのため、特例を最大限に活用(たとえば、どんな場合であっても、配偶者の相続分を限りなく50%に近く)することが必ずしも有利とは限りません。

また、1次相続での納税資金の調達力も大きく影響します。

場合によっては、将来、新たに発見されるかも知れない相続財産や税務調査での否認を見越して、若干の余裕を持たせておく活用の仕方をする税理士もいます。

また、単に相続税額上の有利不利だけでなく、その後の配偶者の生活資金やご家族のお気持にも配慮しながら決定していきます。

私が、まだ20代で相続のお手伝いをさせて頂いた時のお話です。

「若いうちに多額の財産を相続することは教育上良くありません。だから、あえて、相続税を負担してでもまだ、子供には相続させません。余分に払うことになる相続税は、教育資金です。」というお考えから、80%ほどの相続をされた奥様もいらっしゃいます。

当時、「とにかく相続税を安くすることが一番のお手伝い」と思っていた私に奥様が諭してくれました。